La devise indienne a perdu 16 % depuis janvier 2013. Cette baisse, une des plus fortes en Asie, intervient dans un contexte économique difficile pour l’Inde qui a enregistré en 2012-2013 sa plus faible croissance en 10 ans (autour de 5 %). A cela s’ajoute la faiblesse des exportations et la sortie des capitaux étrangers ainsi qu’une politique frileuse face aux investissements étrangers.

Des brassées de roupies qui ne cessent de dévaluer face aux autres devises.

Au delà de ces critères économiques, un autre argument peut expliquer la dévaluation de la monnaie indienne. Si elle reflète la braderie globale des marchés émergents, elle témoigne également de l’affaiblissement du miracle économique indien qui intervient depuis 2 ans. Elle peut être aussi assimilé à l’effet d’anticipation des prochaines élections qui doivent se tenir en mai 2014. Une piste dans un contexte où les politiciens de l’opposition sont particulièrement enclin à critiquer la politique du pouvoir et où certains investisseurs craignent que la campagne électorale à venir encourage un populisme irresponsable.

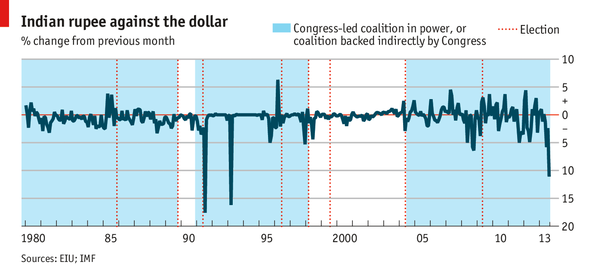

La relation historique entre les cycles électoraux et le cours de la roupie révèle une dynamique fluctuante alors que la devise indienne connaît depuis 1992 d’importants troubles. De périodiques dévaluations ont eu lieu, toujours au moment où le gouvernement en place subissait un discrédit. A cela s’ajoute également les temps de grandes crises comme le choc pétrolier de 1990, la crise asiatique de 1997-1998 et la crise financière internationale de 2008.

Selon un graphique publié par EIU et IMF, sur le cours de la roupie face au dollar, une chose apparaît de manière claire : les élections sont associées à une plus forte volatilité de la monnaie indienne. Peut-être parce que les investisseurs frémissent durant cette période où le populisme se déchaîne.

La roupie face au dollar entre 1980 et 2013 qui met en avant les fluctuations liées aux élections.

Mais delà à dire qu’un parti politique plus qu’un autre est associé avec une roupie forte est plus délicat à énoncer. Quand la coalition de centre-droite dirigée par le BJP était au pouvoir entre 1999 et 2004, alors que le parti du Congrès, au pouvoir depuis l’indépendance était écarté, la période avait été marquée par une monnaie stable. Mais cela s’explique aussi par une conjoncture particulièrement favorable pour l’Inde. Lorsque ce gouvernement a perdu le pouvoir face à une brillante victoire de la coalition menée par le parti du Congrès, la roupie s’est écroulée subitement, mais elle a connu par la suite une rapide convalescence.

Est-ce qu’une monnaie bancale est inévitable en période électorale ? L’exemple mexicain est utile pour tenter d’éclaircir ce point de vue. Entre 1976 et 1994, le peso souffrait régulièrement d’une chute massive, à peu près tout les 6 ans, au moment des élections, même si le pays ne présentait dans les faits qu’un seul parti capable de gagner les élections. Le Mexique a alors tenter de stabiliser sa monnaie en la calquant sur le dollar en 1998 après l’importante crise de 1994. Le modèle du boom et de la faillite a été simplement cassé lorsque les autorités sont revenues à un modèle de taux de change flottant, mais aussi, avec la mise en place d’une politique monétaire et fiscale active. Voici peut-être une leçon pour l’Inde.

Julien Lathus

1 Comment